公共交通、供排水、生态建设和环境保护、水利建设、可再生能源、教育、科技、文化、养老、医疗卫生、林业、旅游等多个领域PPP项目都具有支持污染防治和推动经济结构绿色低碳化的作用。尽管在过去的2018年,环保产业经过了金融去杠杆、PPP清库存、强监管等多重检验,当前污染防治与绿色低碳项目占项目库比例依旧过半,绿色环保相关建设仍是PPP项目的主力。

根据《中国环保产业发展状况报告(2018)》,未来几年我国环保产业投资需求将超过4万亿元,用于购买环保产品和服务的投资接近2万亿元。其中大气污染防治领域,打赢蓝天保卫战投资需求约为10178亿元,环保产品和服务需求约2530亿元;水污染防治领域,打好碧水保卫战投资约为1.8万亿,环保产品和服务需求约9200亿元;土壤污染防治领域,打好净土保卫战投资需求约为6600亿元,环保产品和服务需求约4158亿元;危废领域,预计直到2020年处理空间约在3000亿元左右,若产废企业自行处置率按50%测算,市场空间约1500亿元;环境监测领域,预计“十三五”期间环境监测设备销售增速大约在25%左右,市场空间超过1000亿元。

垃圾分类政策落地 固废处置成未来发展重点

2019年6月11日,住建部等九部门于印发《关于在全国地级及以上城市全面开展生活垃圾分类工作的通知》,垃圾分类进入有法可依时代,到2020年全国46城市将基本实现垃圾分类。

随着人口增长以及城乡一体化脚步的加快,城镇人口越来越集中,生活习惯和环境均有了较大的改变,而伴随而来的还有越积越多的生活垃圾,生活垃圾处理成了和我们生活息息相关的事情。根据中国住建部2018年发布的《中国城市建设统计年鉴》数据显示,2010年以来,我国生活垃圾清运量逐年上升,2016年超过2亿吨,达到2.04亿吨,同比增长6.81%;2017约达到2.16万吨,同比增长5.82%。按照此增长速度,预测2019年我国生活垃圾清运量将达到2.43亿吨左右,伴随着垃圾分类政策在全国范围内逐步落地,固废处置行业有望迎来新机遇。

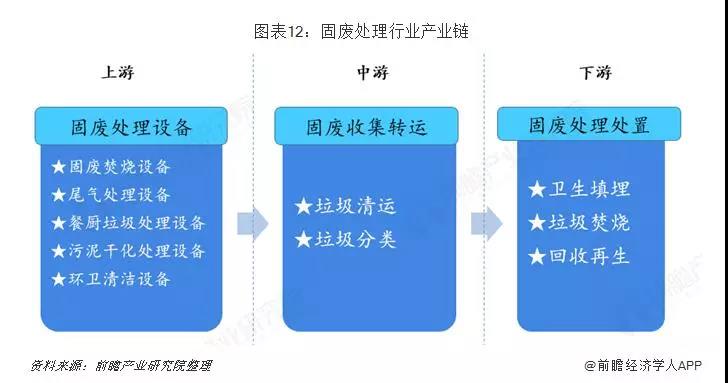

我国固废处理行业产业链已十分成熟。行业上游为固废处理设备制造,由于其技术相对成熟且不需要高精度,因此大部分产品多数企业均可以生产,行业内企业数量众多,竞争激烈,产品同质化较严重;中游为垃圾清运与垃圾分类环卫企业,多由各省市地方环卫、园林、市政管等管理部门或事业单位负责,具有典型的政府垄断性质;下游为固废处置行业,由于国家政策和补贴优惠,在产业链中最先得到发展,因此竞争也激烈,目前该领域尚未出现绝对龙头。

2018陷投融资困境 2019悲观情绪持续释放?

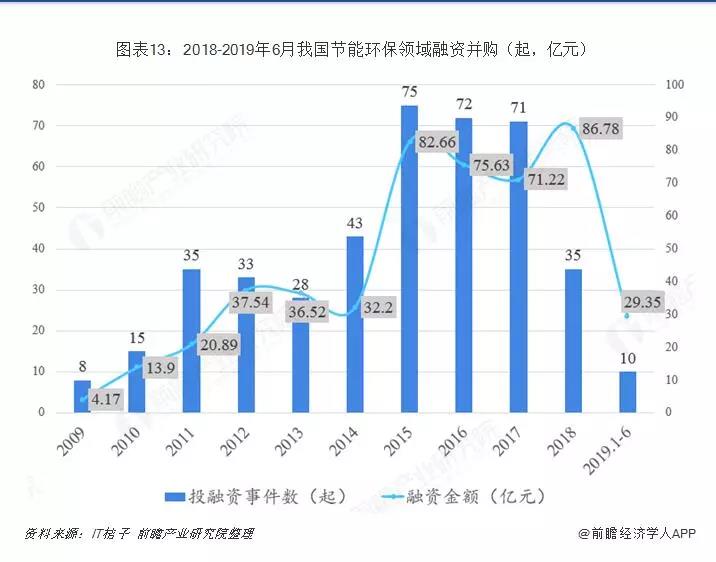

受近两年资管新规、金融去杠杆以及PPP清库存等工作实施的影响,环保产业在2018年大面积遭遇了投融资困境。根据IT桔子的统计数据,2018年节能环保领域的投资事件数量较上年腰斩,从2017年的71起下降到35起,但融资金额有所提升,达到86.78亿元。

进入2019年,环保行业的悲观情绪持续释放。2019上半年,环保与公用事业市场表现弱于指数。截至6月14日,环保板块累计下跌1.38%,大幅跑输沪深300。6月份垃圾分类政策落地的驱动下,提升了大固废板块的关注度。未来垃圾分类体系逐步完善,行业上游环卫装备有望迎来量价齐升,固废行业在融资环境趋紧下走出独立行情。

来源:前瞻产业研究院 作者:王思婷