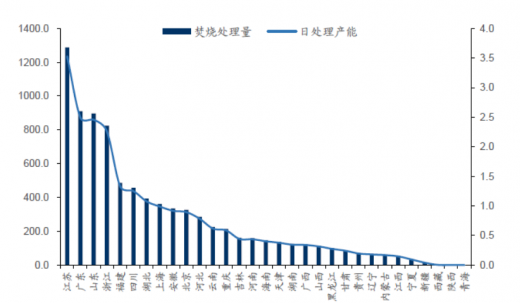

数据来源:国家统计局

目前国内从事垃圾焚烧发电的投资商约有90家左右,这些企业共同的特点是:资本实力较雄厚、进入行业时间早、具备投资运营垃圾发电项目的充足经验。

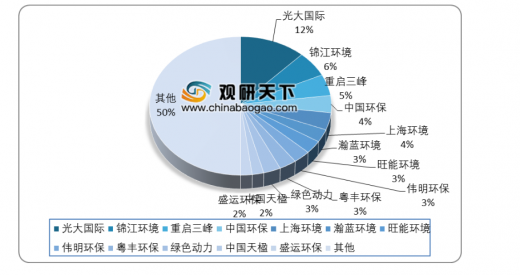

按照生活垃圾处理量计算,截止2018年6月,中国垃圾焚烧发电行业CR10仅为46%,行业竞争较为分散。光大国家、锦江环境、重庆三峰、中国环保、上海环境位列前五。

截至2018年6月垃圾焚烧发电行业市场份额统计

数据来源:国家统计局

在未来,我国焚烧产能迅速增长,将成行业主流。近年来我国逐渐从填埋处理为主的垃圾处理结构逐步向焚烧为主转变。一方面是由于当前我国各地城市土地价格普遍呈现上涨趋势,造成垃圾填埋的成本走高,另一方面在于城镇化率的推进造成城市用地紧张,基础设施用地供给整体呈现萎缩趋势,垃圾填埋场的用地受限,因而填埋在垃圾处理市场占据的份额逐步缩小。

在环保标准趋严及环保督查的背景下,生活垃圾焚烧发电厂的运营成本提升,之前低价中标的现象不可持续,行业竞争将有序化;同时,部分早期建设的焚烧发电厂面临达标困难、整改成本高的困境,不得不关停,行业集中度将进一步提升。

十三五期间从目前市场实际情况来看,大项目不断减少,项目争夺逐渐转向三、四线城市,项目的获取争夺更加激烈,因而拿单能力是重中之重。而拿单能力更多取决于公司的综合实力,包括技术研发能力、项目运营能力、资金实力。随着垃圾焚烧产业政策推进、行业规范趋严,综合实力强的龙头企业在运营能力和项目经验等方面的竞争优势凸显,将在新一轮行业竞争中脱颖而出。