官方微信

官方微信

一、市场空间:“十三五”场地修复为主战场,市场空间大

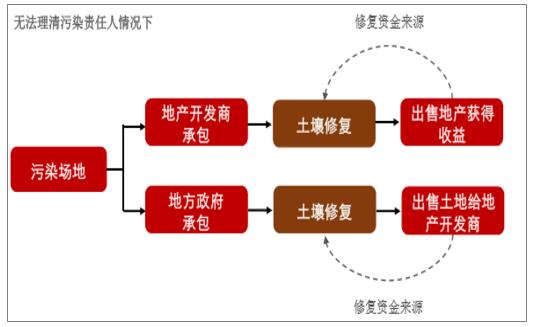

土壤修复可以分为场地土壤修复、农田土壤修复、矿山土壤修复三大类;土壤污染历史问题严重,众多污染土地无法理清责任人,难以贯彻污染者付费原则,资金来源严重依赖政府财政;当前地方政府去杠杆背景下,政府支付能力受限,土壤修复商业模式急需破局。

为满足城市建设用地需要,我国已逐步实施“退二进三”、“退城进园”和“产业转移”等政策,许多大中城市正面临重污染工业企业的关闭和搬迁,由此出现大量工业遗留和遗弃场地。这些场地因生产历史悠久、工艺设备相对落后,加之生产过程中管理粗放、环保措施缺乏或不完善及对危险废物处置不当等情况,造成了土壤、地表水和地下水的严重污染。

近年来,由于人口急剧增长,工业迅猛发展,工业固体废物不断向土壤表面堆放和倾倒,有害废水不断向土壤中渗透,大气中的有害气体及漂浮的尘土不断随雨水降落在土壤中,通过这些污染源的共同作用,产生了工业污染场地。

目前,全国涌现了数以万计的工业污染场地,这些场地的土壤往往受到挥发性有机污染物、重金属等多种污染物的污染,污染程度重、污染分布相对集中,其中华东华南地区受重金属污染场地较为密集,主要分布在湖南、云南、广西、广东等地区,北方则相对较少。

工业企业搬迁后遗留污染场地是社会经济发展的产物,常常伴随城市扩张或城市结构布局的调整产生,污染场地的管理和修复已经成为世界性的难题。

目前探索相对成功的模式为场地修复商业用地增值流转模式,即位于城区或边缘的具有一定经济价值的污染场地经过修复之后开发为商场等商业用地或公共设施用地。付费方为多地方地产开发商或土地储备中心,以土地开发收益弥补土壤修复成本。而农田和矿区由于距离城区较远,土地经济附加值较弱,并不适用于增值流转模式,修复资金主要依赖于地方财政,目前尚无合理有效的商业模式。《土壤污染防治法》提出对农用地以优先保护和农艺调控、替代种植等安全利用为主;农田修复市场可持续开发尚待观察;矿区土壤修复以阻断隔绝外部环境的风险管控措施为主。另外,国家对污染土壤的管理原则为“预防为主、保护优先、风险管控”,在市场起步阶段对土壤修复的第三方治理市场不宜过度高估。

商业用地增值流转土壤修复模式示意图

数据来源:公开资料整理

根据国家“到2020年现有位于城镇内人口密集区域的危化品生产企业全部启动搬迁改造”的指标,可以推测我国有待修复的工业场地存量200万亩,根据招投标现状来看,每块地修复成本从百万至千万甚至上亿不等,保守估计以每亩地20-50万元价格来估算,则场地修复市场空间将达到1万亿元;我国的待修复矿山污染地块在300万亩左右,保守估计以每亩地5-10万元左右价格垃圾进行估算,则矿山修复市场空间将达到3000亿元左右;待修复的污染耕地面积约为3.92亿亩,每亩耕地修复价格以1万元为计算,则污染耕地修复市场空间为3.92万亿。总计来看,这三类待修复土壤潜在市场空间达5.22万亿元。

.gif)

.jpg)

.gif)

.png)

.gif)

.jpg)