官方微信

官方微信

《土壤污染防治法》颁布以来,土壤修复勾勒出了一幅怎样的新图景?

2014年《全国土壤污染状况调查公报》显示,全国土壤环境状况总体不容乐观,部分地区土壤污染较重,耕地土壤环境质量堪忧,工矿业废弃地土壤环境问题突出。工矿业、农业等人为活动以及土壤环境背景值高是造成土壤污染或超标的主要原因。

全国土壤总的超标率为16.1%,其中轻微、轻度、中度和重度污染点位比例分别为11.2%、2.3%、1.5%和1.1%。污染类型以无机型为主,有机型次之,复合型污染比重较小,五级污染物超标点位数占全部超标点位的82.8%。

与水、气污染比较,具有隐蔽性、不可逆转性等特质的土壤污染,常被称作“看不见的污染”。更重要的是,土壤污染的治理成本很高,见效的过程也较为缓慢。业内认为,“由于我国工业企业早期管理不具系统性,使得场地污染溯源、污染范围和程度描述及污染物的迁移转化规律分析等非常困难。”土壤污染本身特点决定了其立法的难点。

但是2018年底出台了《土壤污染防治法》,以及建设用地土壤污染风险管控标准的颁布,加强了污染地块管理,为人居环境安全提供了法治保障。

我国土壤污染防治领域的首部专门法规,土壤污染防治法不仅填补了当前土壤污染防治立法层面的空白,也起到厘清环境责任、明确治污主体的作用。

土壤污染责任人追究是其中一大关注点。

如果发现污染的时候可能已经找不到责任人了,即无法认定责任人时,则由土地使用权人负责。

2019年5月召开的全国生态环境保护大会上,土壤修复再次成为亮点,会议要求“全面落实土壤污染防治行动计划,突出重点区域、行业和污染物,强化土壤污染管控和修复。”

下一步,生态环境部将会同相关部门,不断完善土壤环境基础数据库,强化信息共享。

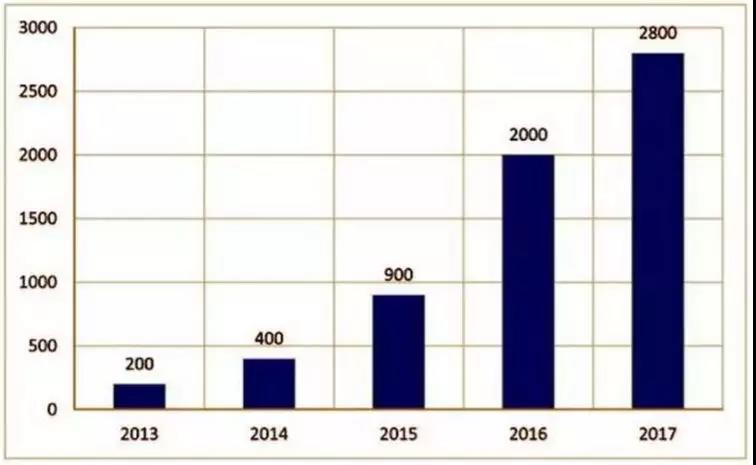

2013-2017我国土壤修复相关产业的企业数量。

2016年国内土壤修复相关产业的企业数量达到了2000家,2017年这一数目增加至2800家。

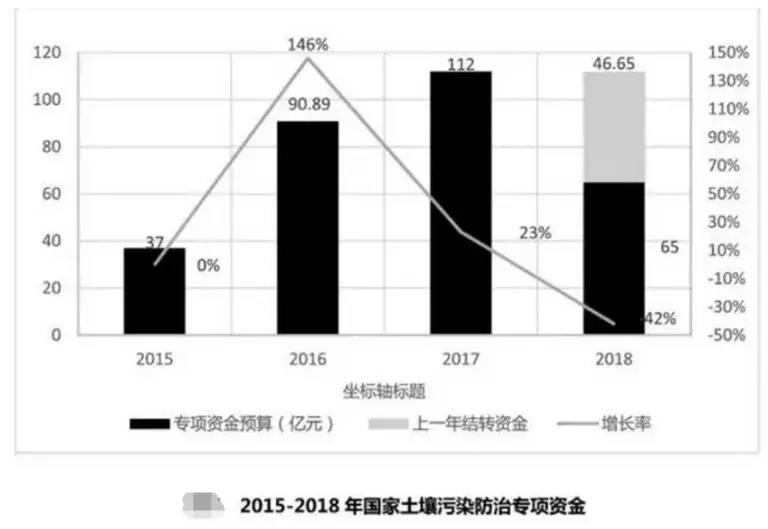

2015-2018年国家土壤污染防治专项资金。资料来源:土壤修复行业2018年度发展报告

数据显示,2017年土壤污染防治专项资金数达112亿元,比2016年执行数增加21.11亿元。2017年土壤污染防治专项资金执行数为65.35亿元,执行率同比减少41.66%,主要是因为土壤污染状况详查尚未完成,土壤污染底数不清,相关项目储备不足,资金需求减少。

2018年,土壤污染防治专项资金预算数为65亿元,与2017年执行数基本持平。结合2017年的预算结转资金,2018年实际专项资金预算调整为111.65亿元,基本与去年专项资金预算数相同。

仅在过去的1年里,土壤修复市场合同额就已达69.8亿元,其中工业类污染场地修复工程仍占主要部分。

中国环联:包括场地修复、耕地修复、矿山修复等在内,土壤修复潜在总市场空间合计将超过5.17万亿。而市场主体的不断涌入,将原有格局逐渐打破,后来者在修复市场渐次找到了自己的席位。

土壤修复以区域综合性环境服务为核心的环境大建设格局正在形成,也就是通过采用环境管理特许经营方式,对区域生态保护统筹设计、管理和运营,助力区域生态经济发展。而从以传统的污染治理工程承包为主,土壤修复行业也正向环境管家、棕地开发和PPP等多元模式发力。

估计2019年土壤修复市场空间测算。

中国环联上述报告预计,土壤修复行业规模将加速扩张,保守估计2019年土壤修复市场空间在1571.5亿元左右。

来源:环保在线

.gif)

.jpg)

.gif)

.png)

.gif)

.jpg)